Réduisez vos revenus imposables jusqu’à 10% & préparez votre retraite !

Demande gratuite & sans engagement en 2 min

Trouvez le meilleur PER pour votre retraite

Trouvez le meilleur PER !

Demande gratuite & sans engagement en 2 min

Un Plan d’Épargne Retraite (PER) est un produit financier qui permet de constituer une épargne dédiée à la retraite, tout en diminuant ses impôts.

Il regroupe les anciens dispositifs d’épargne retraite (PERP, Madelin, PERCO, etc.) en un seul produit depuis 2019 en France.

Les cotisations versées sur un PER sont déductibles du revenu imposable, réduisant ainsi l’impôt à payer

Un PER offre une diversité de choix d’investissement, allant des fonds en euros sécurisés aux fonds plus dynamiques en actions, selon votre profil de risque

En cas de décès, les sommes épargnées sur un PER peuvent être transmises aux bénéficiaires désignés avec des avantages fiscaux spécifiques

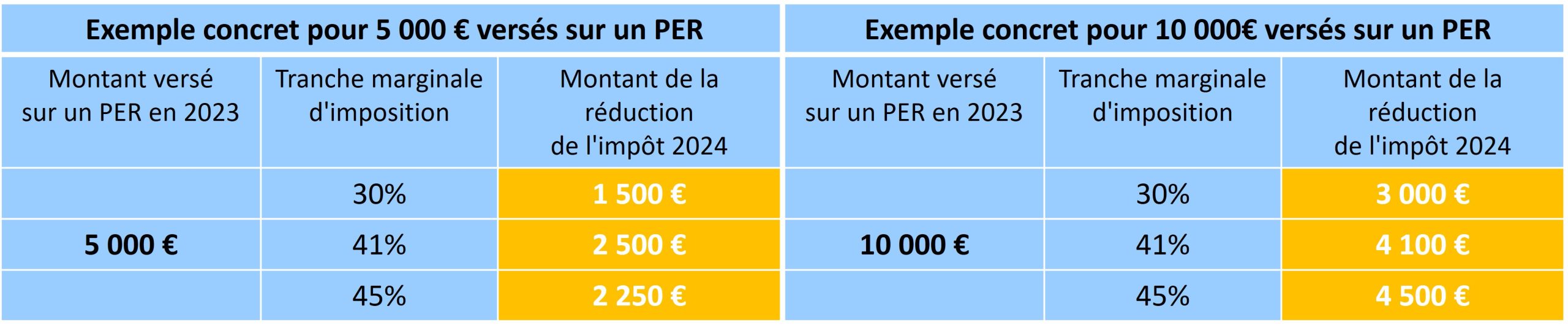

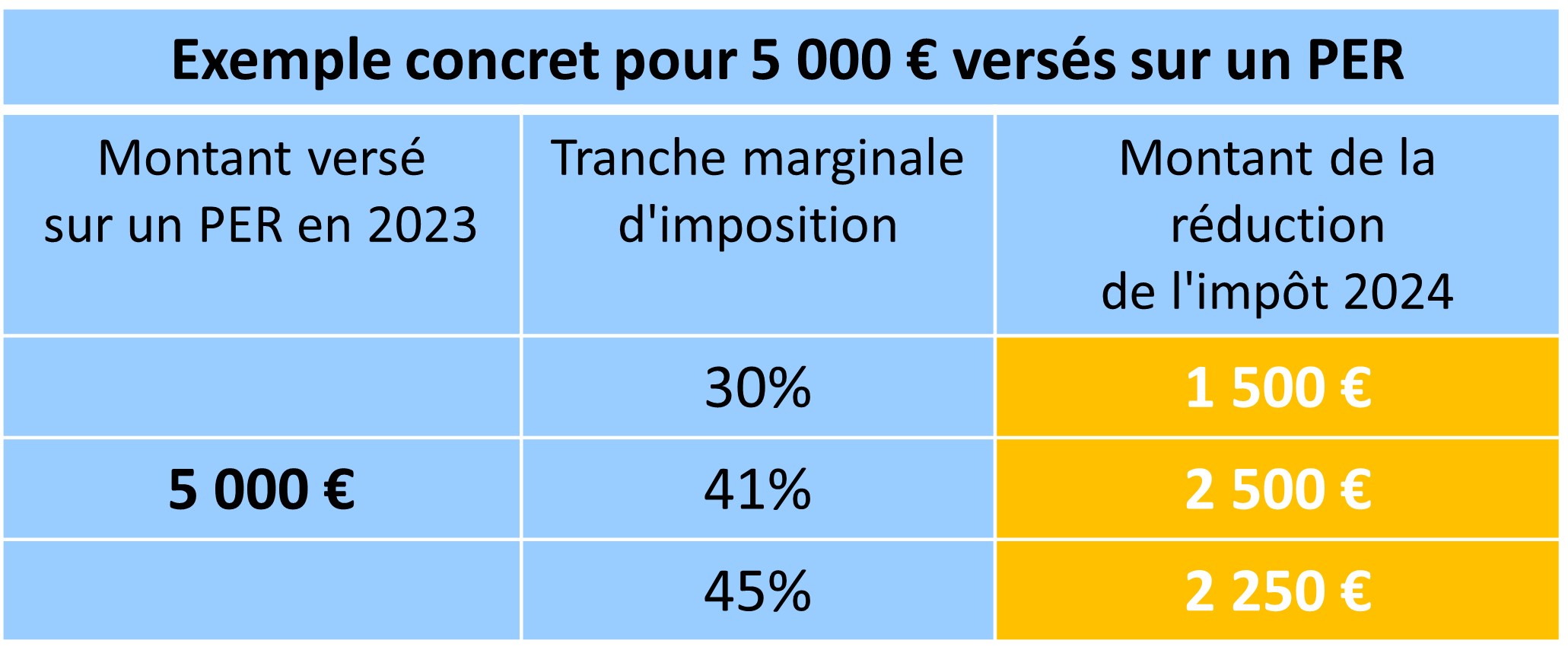

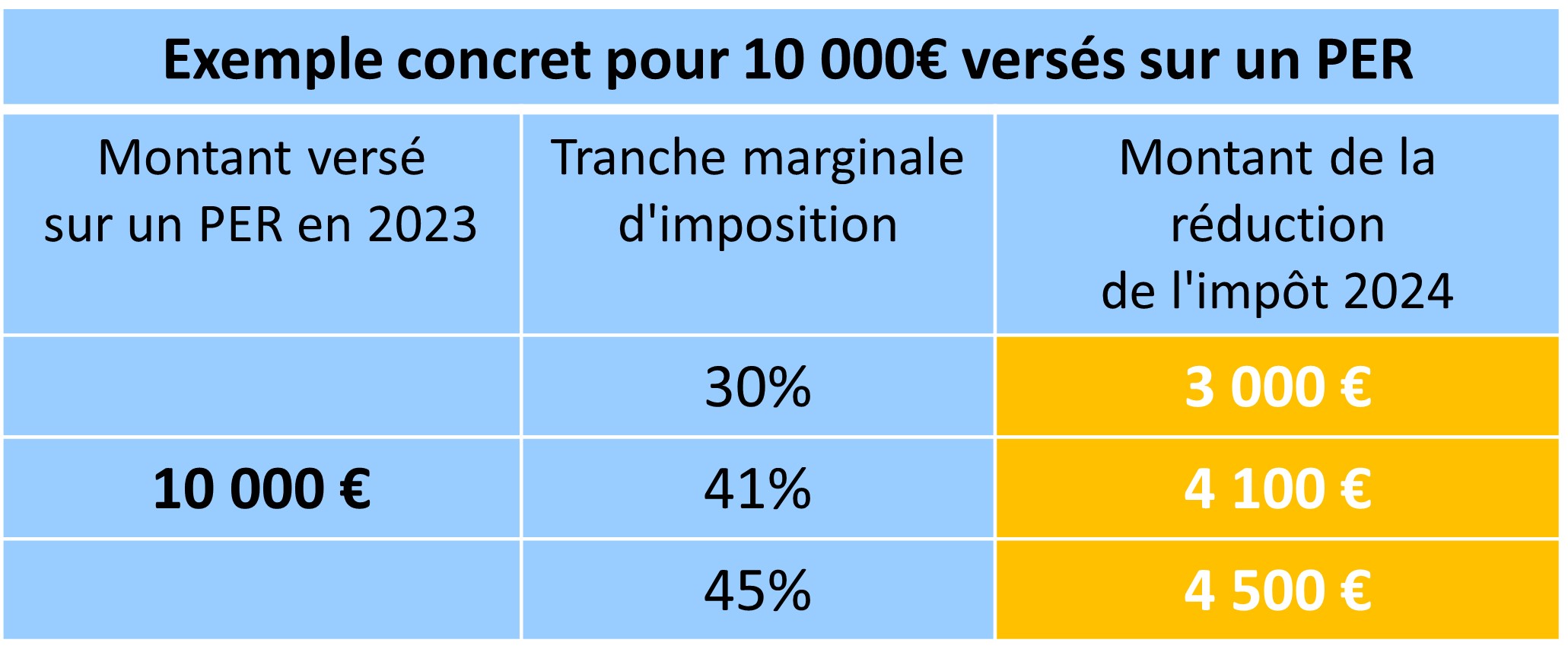

Voici un tableau récapitulatif de ce que pourrait représenter votre réduction d’impôts pour un versement de 5000 € ou 10 000 € sur un PER.

Si j’appartiens à la tranche d’imposition marginale à 30% => Pour 5 000€ versés, je diminue mon impôt de 1 500 € pour 2024.

Si j’appartiens à la tranche d’imposition marginale à 41% => Pour 10 000€ versés, je diminue mon impôt de 4100 € pour 2024

Le processus commence par la souscription au PER auprès d’un établissement financier ou d’une compagnie d’assurance. Vous choisissez le type de PER qui convient le mieux à vos besoins (PER individuel, collectif, etc.) et déterminez le montant des cotisations que vous souhaitez verser.

Une fois le PER ouvert, vous effectuez des cotisations régulières ou ponctuelles, selon vos préférences et vos capacités financières. Ces cotisations sont déductibles du revenu imposable dans certaines limites.

À l’approche de la retraite, vous commencez à récupérer votre épargne accumulée sous forme de rente viagère ou de capital, selon les options retenues. Les rentes viagères garantissent un revenu régulier à vie, tandis que le retrait en capital vous permet de disposer d’une somme globale. Dans certains cas spécifiques, des retraits anticipés peuvent être autorisés

Obtenez une étude personnalisée

en moins de 2 minutes

Un conseiller expert en placement PER vous accompagne

dans votre projet !